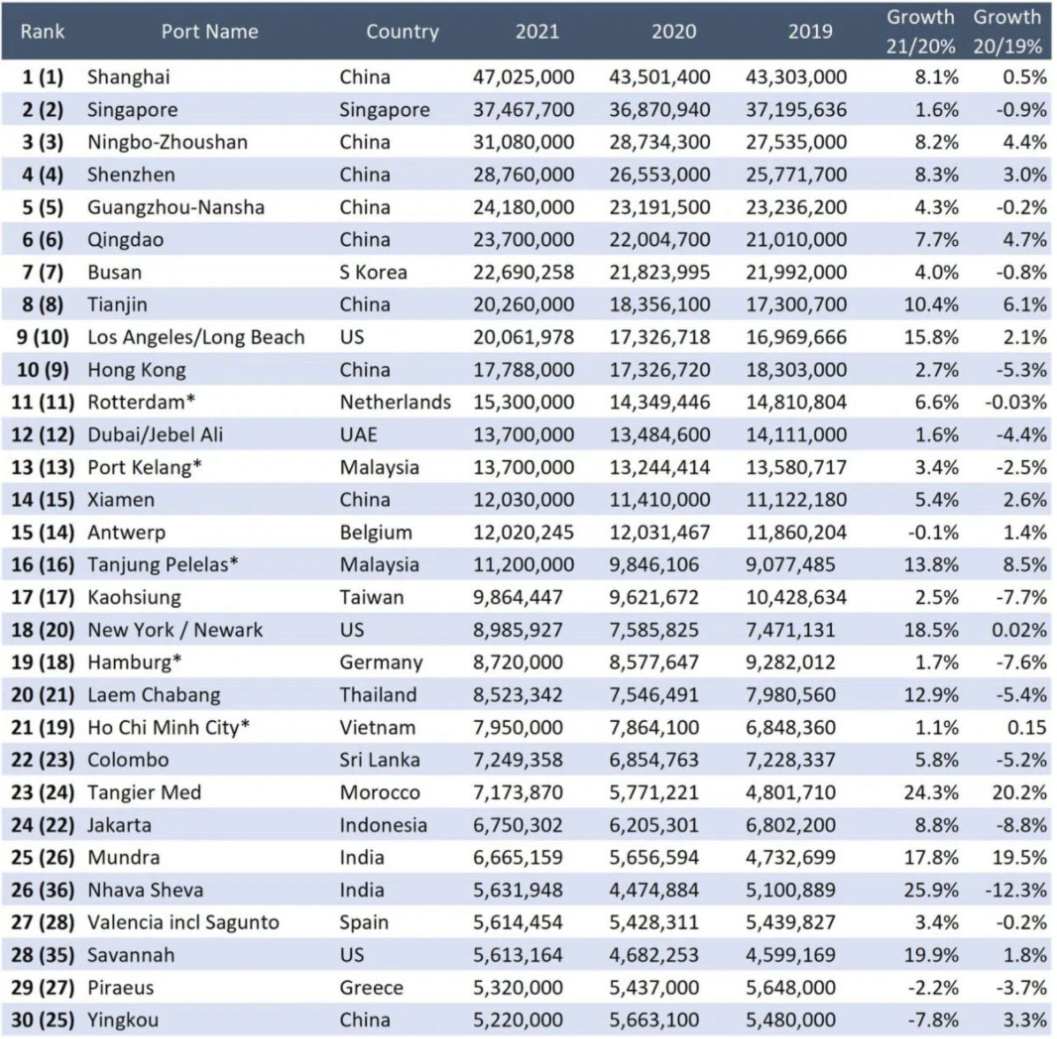

就排位而言,榜单中没有新面孔,前10名中,青岛港排名上升1位至第5位,广州港相应下降1位至第6位;11-20名中,迪拜港与安特卫普港分别前进一位,巴生港下降2位,纽约/新泽西港与高雄港、林查班港与汉堡港分别互换位置。

从增速上看,只有10个港口增速为正,断层式领先的前三名内部,上海港受4、5月的封控影响,第二季度集装箱吞吐量明显下滑,上半年集装箱吞吐量同比下滑1.8%;同处长三角区域的宁波舟山港因此承接了很多货物转移,上半年集装箱吞吐量同比上涨8.8%,达到1748万TEU,与第二名新加坡港仅差92.69万TEU,而2021年差距为266万TEU,疫情之前则高达400万TEU,2022年第二季度,宁波舟山港的吞吐量已经超越了新加坡港。宁波舟山港的吞吐量突飞猛进的另一来源是上半年跨太平洋贸易的兴盛,截至6月底,宁波舟山港集装箱航线总数已达300条,在上海港于6月、7月逐渐恢复元气后,宁波舟山港的单月集装箱吞吐量依然突破了300万TEU,4-7月连续4个月超300万。

除了一时的吞吐量变动,前三大集装箱港口的较量还在更远的未来,上海港在码头吞吐能力受限的情况下,正在改造罗泾港区,并争取于年底前动工小洋山北侧项目,设计年吞吐量新增超1400万TEU;新加坡设计年吞吐量6500万TEU的大士港于今年9月1日正式开港,目前大士港一期已有3个泊位投入使用;9月9日,宁波舟山港梅山港区二期工程全部泊位通过交工验收,年通过能力超1000万标箱,坐拥穿山、梅山两大千万箱级别单体集装箱码头。

深圳港于第二季度走出了断断续续的疫情阴影,受益于上半年火热的外贸市场,上半年依然有4.6%的增速。同样,环渤海港口中外贸货物吞吐量最高的青岛港,上半年增速达到了7.1%,在前十名中仅次于宁波舟山港。而被青岛港超越了的广州港,属于内贸大港,且第一季度受疫情影响明显,上半年增速为负。